立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

高盛预测,小米智能手机平均售价在2026及2027年将分别同比增长6%和4%。该行指出,在内存成本上升的背景下,提升手机平均售价已成为小米2026年的首要营运重点。在电动车业务方面,高盛预计2026年交付量约为67万辆,高于公司原先55万辆的指引,主要由SU7改款车型、加强营销的YU7及即将推出的第三款SUV车型所带动。尽管行业整体背景温和,但小米通过更高端车型提升平均售价的策略,仍有望支持盈利结构改善。

来源:南财社

新一代小米SU7,终于在千呼万唤中发布了。

昨晚,在台下王传福、何小鹏、李思等半个车圈CEO的明慧下,雷军证实发布了新一代小米SU7。

恶果今天,小米开盘股价便大跌超7%,收盘前临了两分钟还进一步跳水,跌幅扩大至超10%,不外临了几秒又拉总结了一些,收盘报33.2港元,跌幅8.59%,一天市值就挥发809亿港元。

这究竟怎么回事?

音讯层面上,主要如故今天港股科技板块渊博下落,比如阿里、小鹏、快手、中芯海外等恒生科技股都皆皆大跌,但其中,小米毫无疑问是跌得最惨的一个。

径直成分大要如故新一代小米SU7锁单不足预期:

昨晚,小米新一代SU7发布,34分钟锁单1.5万台。

要知谈,小米初代SU7,上市24小时大定88898台、72小时锁单2万台;SU7 Ultra 发布不到3天,锁单量超1万;首款SUV 小米YU7,开售3分钟大定就特地20万台,开售18小时锁单糟塌2.4万台。

而发布会前,小米就表示新一代SU7照旧有十几万的小定用户了。也因此,外界渊博看好新一代SU7宗旨,以为大定会和初代SU7差的不远,火爆的话,有可能接近或特地此前YU7的数据。

但没思到,此次小米没公布大定数据,而是径直公布了锁单数据,天然仅仅34分钟的数据,但就宗旨来看,远莫得达到外界预期。

新一代SU7,总体来说和初代比较,外在变化也不是很大。内在升级如故挺多的,主要即是升级了智驾、安全冗余和补能。

尤其是安全问题,是现在小米在外部公论环境中最受质疑和筹商的中枢。

雷军我方也在发布会上也示意:小米造车这两年是“跌宕挪动,冰火两重天”。跟着小米安全事故频发,激发公众关于其安全性的筹商和质疑。与小米IP深度绑定的雷军本东谈主,更是成为公论旋涡中的中枢。雷军坦言,往日一年“扑面而来的舆情让咱们都有点懵”,以致被“黑”出了格式暗影。

旧年小米汽车发生的两起原要事故后,除了驾驶者个东谈主成分外,最终的探问恶果都指出了其联想上安全冗余不足的问题:

比如“3·29铜陵小米车祸事故”,公论指向了初代门径版SU7莫得激光雷达、赞助驾驶系统存在感知蔓延及制动不足弱势;

旧年10月成都车祸事故中,也再次突显了半掩饰式门把手皆备依赖电力解锁,未配备机械开释外把手,导致事故后,外部无法开启车门施救的问题。

也因此,新一代小米SU7上,要点加强了安全冗余联想。

尤其是要点聚焦的门把手安全上,新一代SU7径直安排上三重安全冗余联想:车外机械拉手、门锁冗余备份电源、车内救急机械拉,配资查询确保顶点环境下能掀开车门。

智驾上,安全冗余也拉满,全系标配25项安全赞助功能:硬件上,全系标配激光雷达+4D毫米波雷达+700TOPS算力芯片;软件上,全系标配小米HAD赞助驾驶,搭载小米XLA融会大模子。

价钱上,门径版起售价21.99万元,比较老款车型,加价4000元。不外在如今上游原材料价钱高涨布景下,小米汽车的加价并不算偶而,只涨4000元,看起来也还算是诚心满满。

但如今市集竞争尖锐化,智驾才气更是20-30万元中枢竞争区的要津成分,加价4000元升级的小米到底值不值,比较竞品到底有莫得竞争力,可能如故要留给市集去回复。

不外不错细办法是,仅加价4000元,细目覆盖不了上游成本的高涨,小米汽车的利润空间例必会被压缩。

而销量这边,雷军还给小米汽车定下了全年托福55万辆的野心,比旧年41万辆的全年托福量增长了34%。但本年1-2月,小米累计托福5.9万辆,天然包含了春节和初代SU7停产的成分,较旧年年底大幅下滑。要是要终了野心,意味着剩下的10个月里要托福49.1万辆,每个月托福4.91万辆。

而旧年小米月均托福量约3.42万辆,其中年底的临了几个月在YU7加执下,才达到4万以上。要是小米要终了这一野心,意味着,在YU7基本盘基础上,新一代SU7必须在在新动力汽车购置税补贴退坡的布景下,竞争最惨烈的20-30万元纯电轿车市集,特地初代宗旨。

亨达配资在如今在新动力汽车购置税补贴退坡的布景下,竞争最惨烈的20-30万元纯电轿车市集里,这并回绝易。

今天小米股价的大跌超8%,大要即是老本市集给出的谜底。

事实上,旧年9月以来,跟着小米安全事故频发,激发公众关于其安全性的筹商和质疑,其股价便运转全辖下行,短短半年时间,就从59.9港元的高点跌到如今的33.2港元,跌幅达44.5%,市值挥发近7000亿港元。

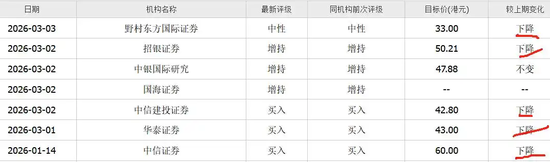

从3月以来,小米股价还被机构集体看空。野村东方海外证券、招银证券、中银海外量度、国海证券、中信建投证券、华泰证券、摩根大通、杰富瑞等大行纷纷发布最新讲演,绝大大都下调了小米集团野心价。

机构渊博担忧,2026年小米智高手机业务将因上游内存价钱飙涨承压,出货量与利润率靠近双重挑战,同期小米汽车、AIoT业务也难以独善其身。

据IDC数据,2025年第四季度,小米出货量1000万台,同比下落18%,是前6大厂商中下滑幅度最大的。因此,概括来看,摩根大通展望2025年第四季度小米智高手机毛利率可能降至8%-9%的历史低位。

新一代小米SU7发布后,小米才将迎来信得过的挑战。破费者是否买账、小米口碑能否援助,以及小米汽车的托福,决定了小米能否在事迹承压下,再行夺回老本的信任,重回市值巅峰。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:杨红卜 信德t+0

诚多网配资利好优配星速优配盈富优配创通网配资一鼎盈配资提示:文章来自网络,不代表本站观点。