立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

微软首席推论官萨提亚・纳德拉

微软首席推论官萨提亚・纳德拉

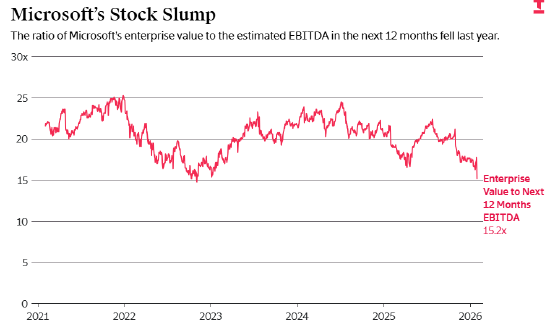

微软正碰到华尔街的苛待。往时数月,该公司股价推崇过期于标普 500 指数,上周三发布财报后股价大幅下落,以买卖利润市盈率计议,其股价跌至 2022 年以来的最低水平。投资者的此番响应,源于市集高度关切的微软 Azure 云计议业务增长略有放缓,但他们却忽略了更中枢的大局。

微软首席财务官埃米・胡德上周向分析师显现,若能调配更多计议资源,Azure 本季度的增长速率本不错更快,但微软反而将多量计议资源歪斜至企业软件业务。这一方案实则妥贴情理:软件业务是微软范围最大、利润最高的业务板块,毛利率褂讪在 81% 傍边;而以 Azure 为中枢的智能云业务毛利率不仅比软件业务低约 20 个百分点,还在抓续走低,这意味着 Azure 的增长正给微软全体毛利率带来下行压力。

不外,软件业务的增长梗概对消这一压力,而微软也正精确完成这一均衡操作。自各样东说念主工智能新管事推出以来,微软往时数年的全体毛利率一直褂讪在 68% 傍边。同期,微软对成本的管控见效显贵,正如凯邦成本市集的软件行业分析师杰克逊・阿德所言,自 2023 年头推出 Copilot 东说念主工智能软件器用套件以来,微软的买卖利润率已从约 41% 升迁至 47% 以上。

微软荒诞推论 Office 365 Copilot 等东说念主工智能驱动的软件家具,这一战略已初见见效。公司高管上周流露,旧年四季度 Copilot 付用度户数达到 1500 万,同比激增 160%。尽管从全体范围来看,这一数字仍显绵薄 —— 为止 2024 年,微软 Office 家具付用度户已达 4 亿,但 Copilot 的订阅用户数已是谷歌 Gemini Enterprise 管事的两倍。阿德近期对软件经销商开展的一项打听炫夸,31% 的经销商客户正高度关切 GitHub Copilot—— 这款镶嵌微软诞生者软件的东说念主工智能助手。

值得关切的是,微软涵盖 Copilot 在内的分娩力和业务经过中枢板块,本财年上半年营收增速从 2025 财年全年的 13% 加速至约 16%。

然则,据金融数据平台 Koyfin 数据炫夸,为止上周五,微软畴昔一年的预期税息折旧及摊销前利润市盈率仅为 15.2 倍,低于 2021 年头以来 20.5 倍的平均水平;即便与 ServiceNow 这家范围远小于微软、但增长速率左近的企业软件公司比拟,微软也处于估值折价景色,而 ServiceNow 的盈利才气远逊于微软,其买卖利润率仅在十几个百分点的低位,反不雅微软则保抓在 40% 以上。

微软投资者、钞票处分公司西伯特金融首席投资官马克・马利克示意,看好微软的投资者以为,一鼎盈配资当下恰是布局微软的良机。他称,这次股价大跌属于市集过度响应,“辩论到微软 28% 的每股收益增速、合理的家具组合以及深厚的业务积淀,我以为公司的运营处分号称出色。”

看空微软的不雅点,主要源于其软件业务的畴昔存在不笃定性 —— 该业务孝顺了微软超半数的利润。不管是老牌软件企业一经初创公司,纷繁推出各样新东说念主工智能器用,这可能对市集上现存的企业软件家具酿成冲击。

贵丰配资微软并未将 365 Copilot 打造为安靖家具,而是将其纳入现存的 Office 365 家具体系,这意味着客户需支付独特用度才气使用该功能。关于不肯订阅该升值管事的企业,可通过 Copilot 聊天管事按使用量付费,但这一时势的成本可能更高。微软现时边临的挑战在于,如何确保企业客户不会平直用其他东说念主工智能家具替代现存软件,从而保管其在微软软件家具上的开销范围。

另一大疑问是,微软能否跟上年青竞争敌手的表率。表面风投无为联合东说念主、风险投资家托马什・通古斯本周四在《信息》杂志的科技投资电视节目中示意,Copilot 虽霸占了先发上风,但如今已开动显清楚落伍迹象。他以 Anthropic 公司的 Claude Cowork 更始后果、代码援助器用 Cursor 的崛起为例称:“微软的更始力度已有所不足,发展势头也远不足行业内其他企业。” 他以为,市集有益义担忧畴昔遴荐升级 Copilot 的企业会有所减少。

尽管如斯,微软领有深厚的行业先发上风,企业客户不太可能赶快转投其他厂商,这也为微软追逐竞争敌手取得了技术。Copilot 为客户提供了多款东说念主工智能模子的遴荐空间,客户可通过与微软现存家具深度集成的软件,充分诓骗新模子的更始后果,这小数足以让客户在辩论转投竞品管事前再三询查。

关于看空微软软件业务远景的投资者而言,其云业务为布局该公司提供了另一重意义。西伯特金融的马利克示意,他对微软的乐不雅预期,更多源于 Azure 背后的长久基础方法布局 —— 该业务现在的需求已超出其供应才气,而非对其软件业务的信心。

在 Azure 云业务方面,微软靠近着整个头部云计议企业共同的风险:企业需参预无数成本开销,打造搭载多量图形处理器的东说念主工智能数据中心,且这些投资能否带来可不雅答复,现在尚无定论。

但在马利克看来,微软的处境优于大多数同业。他示意:“咱们齐知说念,云计议是成本高度密集的行业。微软的营收范围足以撑抓这么的参预,资产欠债表上的现款储备也能为其添砖加瓦;而反不雅 CoreWeave 这类相同在布局东说念主工智能基础方法的企业,它们既莫得微软这么的营收范围,也衰退熟识的大型业务体系看成撑抓。”CoreWeave 是一家新兴云计议企业,正试图在东说念主工智能范畴与头部云计议厂商伸开竞争。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯裁剪:丁文武 金策在线

红藤网配资2026配资平台聚富网配资佰朔资本闻喜策略一鼎盈配资提示:文章来自网络,不代表本站观点。