立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

四位不愿具名的代表表示,他们预计相关政策将维持不变,不过其中两人补充称,成员国间尚未就此展开讨论。

与诸多仍未实现盈利的人工智能初创企业不同,Synthesia凭借人工智能生成虚拟形象技术,在企业培训数字化转型领域开辟出了一条高盈利赛道。这家总部位于伦敦的企业已斩获博世、默克、思爱普等一众大型企业客户,并于 2025 年 4 月实现年度经常性收入突破 1 亿美元的里程碑。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司研究院

作家:IPO再融资组/图灵

下周,重庆臻宝科技股份有限公司(下称“臻宝科技”)科创板IPO之路将迎来关节节点,迅速要上会给与审核。

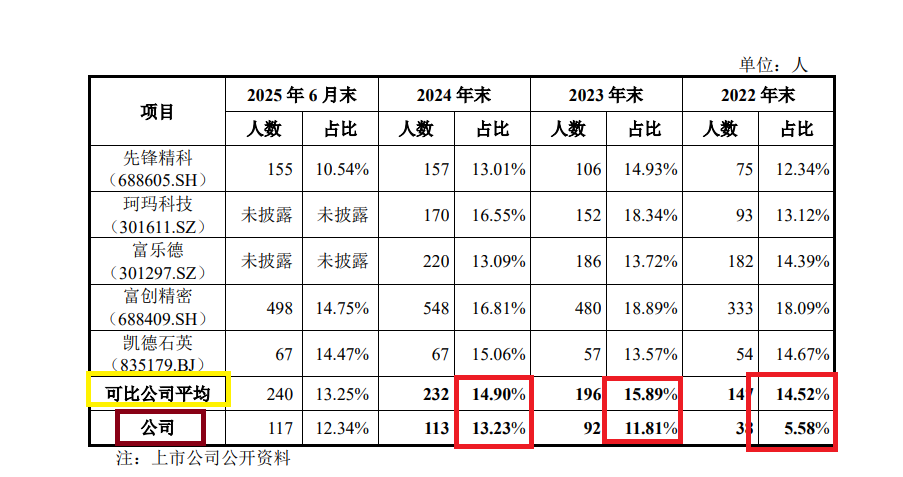

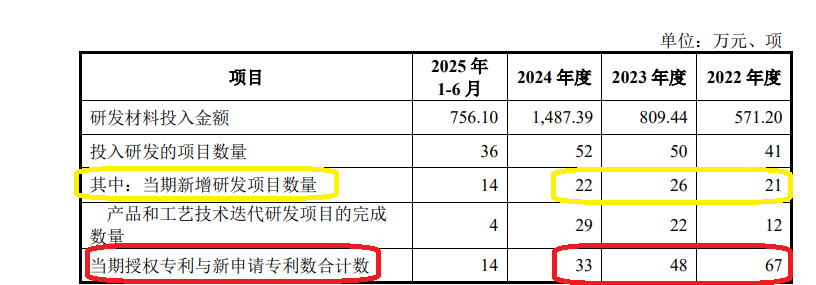

论述期内,臻宝科技的研发东谈主员数目相接大幅增长,由2022年末的38东谈主增长至2024年年末的113东谈主,清闲研发东谈主员占总职工数目10%的最低条款。但研发用度的增速远超同时营收增速,尤其是2023年、2024年研发东谈主员增长的数目与曩昔新增研发边幅数目不匹配,与发明专利数目以致呈背离趋势。

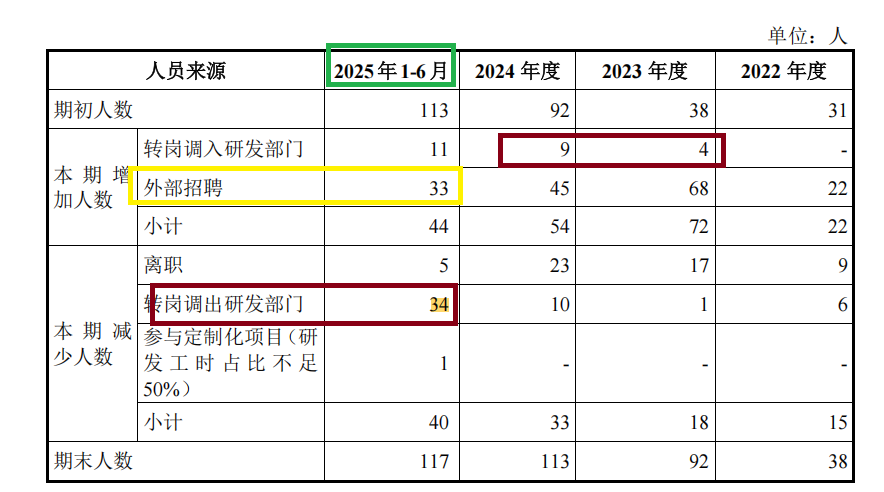

臻宝科技论述期内研发扶植东谈主员数目曾较多,研发东谈主员中高中及高中以放学历东谈主数较多,而同业可比公司且相通在科创板上市的前卫精科研发东谈主员中高中及以放学历东谈主数为0。尤其是2025年上半年臻宝科技研发部门“大换血”愈加重了质疑,研发部门调出转岗34东谈主但同时又在外部新招聘33东谈主,为安在前两年多数新增研发东谈主员之后倏得调出34东谈主?这34东谈主是否合乎研发东谈主员的认定条款?这些问题有待进一步释疑。

“踩线”清闲科创属性 研发东谈主员相接大幅增长但与研发边幅及专利数目不匹配

招股书显现,臻宝科技专注于为集成电路及显现面板行业客户提供制造开采真空腔体内参与工艺反映的零部件偏激名义处分解决有议论。公司主要家具为硅、石英、碳化硅和氧化铝陶瓷等开采零部件家具,以及熔射再生、阳极氧化和精密清洗等名义处理做事。

算作一家半导体开采零部件公司,算作一家拟在科创板IPO的企业,臻宝科技的研发东谈主员数目备受和顺,这关系到科创属性的评价。

2022年至2024年、2025年上半年各期末,臻宝科技研发东谈主员数目分辩为38东谈主、92东谈主、113东谈主、117东谈主,占职工总额的比例分辩为5.58%、11.81%、13.23%、12.34%。2023年和2024年加多的数目分辩为54东谈主、21东谈主,增长比例分辩为142%、22.83%。2025年6月,公司递交科创板上市苦求,快速增长的研发东谈主员数目清闲研发东谈主员占总职工数目10%的最低条款,但超出比例并不高。

开头:公告

开头:公告

与同业可比公司比拟,臻宝科技的研发东谈主员数目占比并不算高,2022年、2023年都在同业中垫底,2024年与前卫精科、富乐德超过,但仍是低于其他三家同业。问询函复兴公告显现,2022-2024年,5家可比同业公司的研发东谈主员占总职工数目的比例均值分辩为14.52%、15.89%、14.90%,齐高于臻宝科技。

2023年,臻宝科技研发东谈主员数目大幅增长近150%后,占总职工数目的比例越过了10%,与同业可比公司的差距减少。

臻宝科技默示,论述期早期,公司研发东谈主员数目及占比低于部分可比公司,主要系公司处于快速发展的成永远,受限于公司业务规模、资金水对等方面影响,公司研发东谈主员数目及占比略低。跟着公司研发边幅捏续加多,对研发履行东谈主员和研发搞定东谈主员的需求相应增长,公司研发东谈主员数目及占比捏续加多,2025年6月末基本与可比公司达到吞并水平。

臻宝科技还默示,论述期内,公司新材料、新家具、新本领研发需求徐徐增多,研发边幅和本领难度也随之加多,为此公司加大了招聘力度,相应加多了参与研发东谈主员,研发东谈主员与研发举止具有匹配性。

开头:公告

开头:公告

但在研发东谈主员大幅增长的2023年、2024年,臻宝科技新增的研发东谈主员数目激增的年份,公司曩昔新增的研发边幅数目分辩为26个、22个、与2022年度的21个收支无几。

更挑升义的是,臻宝科技2023年、2024年当期授权专利与新苦求专利数系数数分辩为48个、33个,而2022年有67个。这意味着,臻宝科技研发东谈主员数目三年增长近两倍,但专利数目却“腰斩”,一鼎盈配资两者趋势背离。

跟着研发东谈主员数目增长,公司研发用度也大幅增长,且增长速率越过同时营收增速。2022-2024年,2025年上半年,臻宝科技研发用度分辩为0.18亿元、0.27亿元、0.51亿元、0.26亿元,2023年、2024年的增速分辩是52.69%、89.49%。

2022-2024年,2025年上半年,臻宝科技分辩竣事营收3.86亿元、5.06亿元,6.35亿元、3.66亿元,2023年、2024年的增速分辩为31.31%、25.31%,低于同时研发用度增速。

部分研发东谈主员从坐褥岗调入 讲演前研发部门调出34东谈主又新招33东谈主

除了与新增研发边幅数目、专利总额量的数据相反离,臻宝科技大幅增长的研发东谈主员还有其他疑窦:一是存在坐褥岗调至研发岗的情形,研发扶植东谈主员较多;二是研发东谈主员中高中及高中以放学历东谈主数数目多,占比越过前卫精科;三是在2025年上半年也便是递交科创板IPO苦求前,公司从研发部门调出转岗34东谈主同时新招聘33名外部研发东谈主员,而之前两年多数加多研发东谈主员,如斯大规模变动这让投资者对34名调出东谈主员是否合乎研发东谈主员的认定条款感到不明。

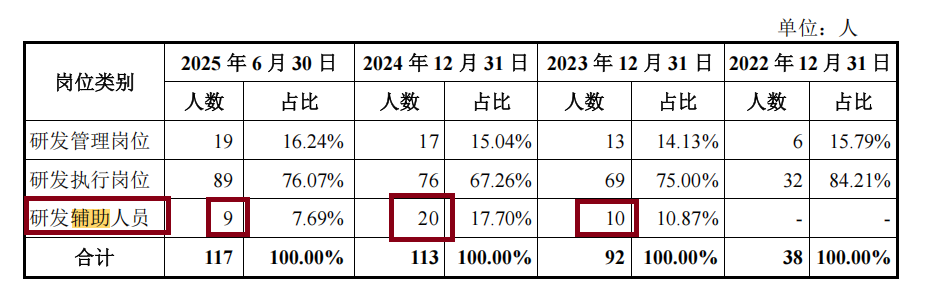

富腾优配问询函复兴公告显现,臻宝科技存在坐褥岗职工调至研发岗的情况。2022-2024年、2025年上半年,臻宝科技研发扶植东谈主员数目分辩为0、10东谈主、20东谈主、9东谈主,占研发东谈主员职工总额的比例分辩为0、10.87%、17.70%、7.69%。

开头:公告

开头:公告

臻宝科技称,2023-2024 年度,研发扶植东谈主员加多,主要系大直径单晶硅棒边幅、单晶硅长晶提效新工艺开采边幅、粉末造粒(氧化钇)边幅、碳化硅环再生及新品开采和大型陶瓷板材CIP 工艺配方研制项议论关系研发样品试制的开采不绝到达,公司加多了关系职能的研发东谈主员进行样品试制以及调试、宝贵研发专用开采。

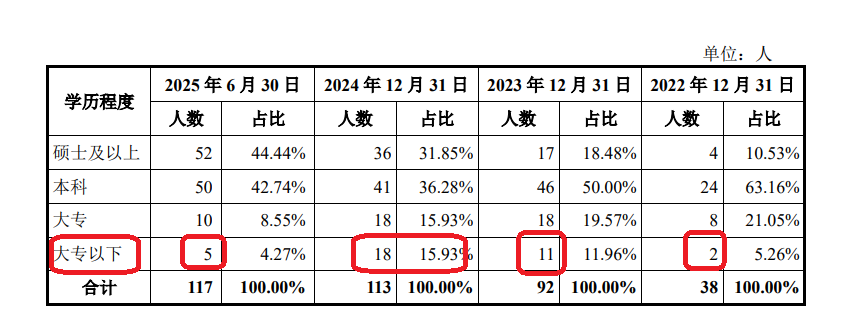

非论臻宝科技的阐发合理与否,研发扶植东谈主员的学历偏低是一个事实。公司默示,部分非关系专科的研发东谈主员为高中及以放学历,无专科布景,部分非关系专科的研发东谈主员主要承担研发项议论具体实施责任或研发开采调试、宝贵责任,属于扶植研发责任的技工。

开头:公告

开头:公告

2022-2024年、2025年上半年各期末,高中及高中以放学历的研发东谈主员数目分辩为2东谈主、11东谈主、18东谈主、5东谈主,占职工总额的比例分辩为5.26%、11.96%、15.93%、4.27%。

而臻宝科技的同业可比公司,相通在科创板上市的前卫精科,2021-2023年各年末的学历在高中及高中以下的研发东谈主员数目为0(IPO讲演材料数据)。

2025年上半年,臻宝科技研发部门进行了大规模的东谈主员变动,其中转岗调出研发部门 34东谈主,外部招聘33东谈主。

开头:公告

开头:公告

令投资者感到不明的是,既然臻宝科技2023年、2024年从里面转岗、外部招聘等样式系数新增研发东谈主员近2倍(较2022年末),为安在2025年上半年也便是递交IPO苦求前有如斯之大的变动?是否意味着这34东谈主不合乎研发东谈主员认定条款?尤其是,2023年和2024年从坐褥岗等其他岗亭调至研发岗的东谈主员高达13东谈主。

如果莫得这34东谈主,臻宝科技2024年末的职工总额为79东谈主,占当期职工总额789东谈主的10%,刚刚“踩线”。

毛利率高于同业均值

2022-2024年、2025年上半年,臻宝科技毛利率分辩为43.24%、42.45%、47.81%、48.47%,高于同业可比公司均值39.55%、34.42%、39.91%、39.8%。

公司毛利率与可比公司存在各别主要原因系客户及家具组成有所隔离。前卫精科、富创精密的主要客户为半导体开采厂商,而公司主要向制造厂商销售,业务款式存在各别。凯德石英的主要家具为石英管谈、石英舟、石英仪器等石英玻璃成品,而公司石英零部件家具主要包括石英环、石英盘、石英窗等,部分家具与晶圆成功往复,属于集成电路制造中关节的零部件,与凯德石英的细分家具存在各别。富乐德主要从事泛半导体开采的清洗做事,其玄虚毛利率与公司同类业务毛利率相似。2024 年,珂玛科技毛利率较上年有较大普及,主如果因为珂玛科技曩昔度毛利较高的半导体家具收入占比飞腾所致。

但细分家具看,臻宝科技硅零部件、石英零部件的毛利率显赫高于同业均值,存在一些疑窦。比如公司石英零部件2022-2024年、2025年上半年的毛利率分辩为58.10%、60.01%、60.26%、57.65%,而凯德石英同类家具的毛利率分辩为54.95%、49.63%、47.58%、45.10%,但臻宝科技阛阓占有率低于凯德石英。这里会产生一个悖论:为何市占率不占优的企业能领有越过敌手的毛利率?

又比如臻宝科技硅零部件2022-2024年、2025年上半年的毛利率分辩为45.83%、50.05%、52.99%、48.28%,神工股份、盾源聚芯硅零部件毛利率的均值分辩为34.65%、34.49%、37.32%、43.74%。但臻宝科技硅零部件收入远低于盾源聚芯,且盾源聚芯、神工股份均自研自产硅材料,盾源聚芯硅零部件客户主要为境外厂商。

通常情况下,收入大或有规模上风的企业,有研发上风以及境外收入高的企业,表面上来说会有更高的毛利率。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察创富配资

宏泰证券安联配资旺鼎策略米牛配资名鼎配资一鼎盈配资提示:文章来自网络,不代表本站观点。